在数字经济快速发展的背景下,加密资产市场正面临前所未有的风险与挑战。合规与监管的外衣下,隐藏着控盘操纵和信息不对称的严峻问题。

2025年4月14日凌晨4点,加密货币市场再次掀起波澜。曾被誉为“合规RWA风向标”的MANTRA(OM)代币在多家中心化交易所(CEX)同步遭遇强制平仓。价格从6美元断崖式跌至0.5美元,单日跌幅超过90%,市值蒸发55亿美元,合约玩家爆仓损失高达5800万美元。表面上这是一场流动性风暴,实则是早有预谋的高度控盘与跨平台“收割游戏”。本文将深入分析此次闪崩的成因、揭示背后的真相,并探讨Web3行业未来的发展方向,以避免类似事件再次发生。

OM闪崩事件与2022年Terra生态系统的LUNA崩盘有相似之处,但成因不同:

LUNA崩盘:主要由稳定币UST去锚引发,算法稳定币机制依赖LUNA供给平衡,当UST脱离1:1美元锚定时,系统进入“死亡螺旋”,LUNA从100美元以上跌至近0美元,这属于系统性设计缺陷。

OM闪崩:调查显示,此次事件是市场操作和流动性问题,涉及CEX强制平仓和团队的高控盘行为,非代币设计缺陷。

两者均引发市场恐慌,但LUNA是生态系统崩溃,而OM更像是市场动态失衡。

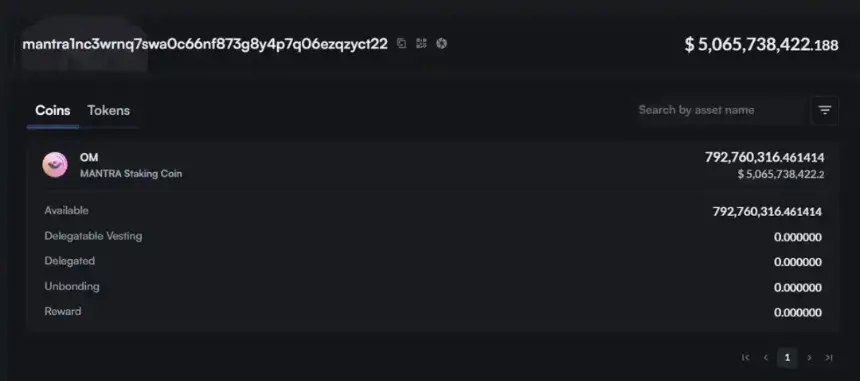

通过链上监测显示,MANTRA团队及其关联地址共持有7.92亿枚OM,约占总供应量的90%,而真正流通中的代币不足8800万枚,仅占约2%的比例。如此惊人的持仓集中度使得市场上的交易量和流动性均呈现严重失衡,大户能够在流动性较低的时段轻易左右价格波动。

MANTRA项目采用了多轮解锁方案,通过不断拉长兑现周期,把社区流量沉淀为长期锁仓工具。

首次上线即释放20%,以迅速铺开市场认知;

首月悬崖式解锁,后续11个月线性释放,制造初期繁荣的错觉;

部分解锁比例低至10%,余下代币在三年内逐步归属,以降低初期流通量。

这种策略在表面上看似科学分配,实际上则是利用高承诺吸引投资者,当用户情绪出现反弹时,项目方又引入治理投票机制以「社区共识」形式转嫁责任,但在实际操作中,投票权集中于项目团队或关联方手中,结果可控性极强,形成虚假的交易繁荣和价格支撑。

50%折价出货:社区多起爆料指出,OM在场外以50%折价大规模抛售,吸引私募与大户接盘。

链下—链上联动:套利者以低价场外购入后,将OM转入CEX,制造链上交易热度与成交量,吸引更多散户跟进。这种“链下割韭菜、链上造势”的双重循环,进一步放大了价格波动。

MANTRA的闪崩,其历史问题也为此次事件埋下了隐患:

“合规RWA”标签的炒作:MANTRA项目以其“合规RWA”背书获得市场信任,曾与阿联酋地产巨头Damac签署10亿美元代币化协议,并获得VARA VASP牌照,吸引大量机构与散户。然而,合规牌照并未带来真正的市场流动性与分散化持仓,反而成为团队控盘的掩护,借助中东合规牌照吸金,监管背书沦为营销手段。

OTC销售模式:据报道,MANTRA过去两年通过OTC销售模式筹集超5亿美元,运作方式是通过不断发行新代币吸收前一轮投资者的抛压,形成“新接旧、旧出新”的循环。这种模式依赖持续流动性,一旦市场无法吸收解锁代币,就可能导致系统崩溃。

法律纠纷:2024年,香港高等法院处理MANTRA DAO案件,涉及资产挪用指控,法院要求六名成员披露财务信息,其治理和透明度本身就存在问题。

多平台风险参数割裂:

各CEX对OM的风控参数(杠杆上限、维持保证金率、自动减仓触发点)并未统一,导致同一持仓在不同平台面临截然不同的清算阈值。当某平台在低流动时段触发自动减仓(auto-deleveraging,ADL)时,抛单外溢至其他平台,造成“级联清算”(cascading liquidations)。

风险模型的尾部风险盲区:

多数CEX采用基于历史波动率的VAR(Value at Risk)模型,对极端行情(tail events)估计不足,未能模拟“跳空”或“流动性枯竭”场景。一旦市场深度骤降,VAR模型失效,触发的风控指令反而加剧了流动性压力。

大额热钱包转移与做市商撤退:

FalconX热钱包在6小时内向多家CEX转移3,300万OM(≈2,073万美元),疑似为做市商或对冲基金清算头寸所致。做市商通常在高频策略中持有净中性头寸,但在极端波动预期下,为规避市场风险,往往选择撤回提供的双向流动性,导致买卖价差(spread)迅速扩大。

算法交易的放大效应:

某量化做市商的自动策略在检测到OM价格跌破关键支撑(10日均线下5%)时,启动“闪电抛售”模块(flash selling module),在指数合约与现货间跨品种套利,进一步加剧了现货卖压与永续合约的资金费率飙升,形成“资金费率—价差—清算”的恶性循环。

链上预警与社区响应滞后:

尽管已有成熟的链上监控工具(Arkham、Nansen)可实时预警大额转账,但项目方与主要CEX并未建立“预警—风控—社区”闭环,致使链上资金流动信号未能转化为风控动作或社区公告。

投资者行为学视角的羊群效应:

在缺乏权威信息源的情况下,散户与中小机构依赖社交媒体、行情推送,当价格快速下跌时,恐慌性平仓与“抄底”交织,短期内放大了成交量(24小时内成交量环比上涨312%)与波动率(30分钟历史波动率一度突破200%)。

为应对此类事件和防范未来类似风险的再现,我们提出如下对策建议,仅供参考:

行业标准化:例如制定跨平台清算协议(Cross-Exchange Liquidation Protocol,CELP),包括:清算阈值互通,各平台实时共享关键参数(维持保证金率、ADL触发线)与大户持仓快照;动态风控缓冲,在清算触发后启动“缓冲期”(liquidation grace period,T+δ),允许其他平台提供限价买单或算法做市商参与缓冲,避免瞬时大规模抛压。

尾部风险模型强化:引入压力测试(stress testing)与极端情景模拟(scenario analysis),在风控系统中植入“流动性冲击”与“跨品种挤压”模拟模块,定期进行系统性演练。

去中心化清算链(Decentralized Liquidation Chain)

基于智能合约的清算体系,将清算逻辑与风控参数上链,所有清算交易公开可审计。利用跨链桥(Cross-chain Bridge)与预言机(Chainlink)同步多平台价格,一旦价格跌破阈值,由社区节点(liquidators)竞价完成清算,收益与罚金自动分配至保险池。

闪崩保险(Flash Crash Insurance)

推出基于期权的闪崩保险产品:当OM价格在指定时间窗口内跌幅超过设定阈值(如50%),保险合约自动赔付持有者部分损失。保险费率根据历史波动与链上资金集中度动态调整。

大户行为预测引擎

项目方应与Nansen、Dune等数据分析平台合作,开发“Address Risk Score”(ARS)模型,对潜在大额转账地址进行打分。ARS高的地址一旦发生大额转移,自动触发平台与社区预警。

社区风控委员会(Community Risk Committee)

由项目方、核心顾问、主要做市商及代表性用户组成,负责对重大链上事件、平台风控决策进行评审,并在必要时发布风险通告或建议风控调整。

极端行情模拟平台

开发仿真交易环境,让用户在模拟极端行情中演练止损、减仓、对冲等策略,提升风险意识与应对能力。

分级杠杆产品

针对不同风险偏好,推出分级杠杆(leveled leverage)产品:低风险级别(杠杆≤2×)使用传统清算模式;高风险级别(杠杆≥5×)需额外缴纳“尾部风险保证金”,并参与闪崩保险池。

MANTRA(OM)的闪崩事件不仅是加密货币领域的一次重大震荡,更是对行业整体风险管理与机制设计的严峻考验。正如我们在文章中详尽论述的,极端的持仓集中、虚假繁荣的市场操作、跨平台风控联动的不足,共同铸就了这一次的“收割游戏”。

唯有通过跨平台标准化风控、去中心化清算与保险创新、链上透明预警生态建设,以及面向投资者的极端行情教育,才能从根本上增强Web3市场的抗冲击能力,防范未来类似“闪崩风暴”再度发生,构建更稳定和可信的生态系统。