原文作者:Nathan

原文编译:深潮 TechFlow

稳定币正在以前所未有的速度改变支付行业的格局。这一趋势不仅仅体现在其总供应量突破 2300 亿美元、Circle 提交 IPO 申请等表面现象上,更重要的是,稳定币正以颠覆性的力量重塑传统支付体系,并展现出指数级增长的潜力。

核心观点非常明确:稳定币将取代传统支付方式,因为它们更优、更快且更便宜。

然而,“支付”一词涵盖了许多复杂的场景。当前的支付生态主要由传统支付渠道、银行和金融科技公司主导,这些角色在 Web2 支付体系中各司其职。尽管稳定币较传统系统更具高效性和易用性,但加密货币支付体系也逐渐显现出类似于 Web2 的复杂性,因此值得进一步剖析。

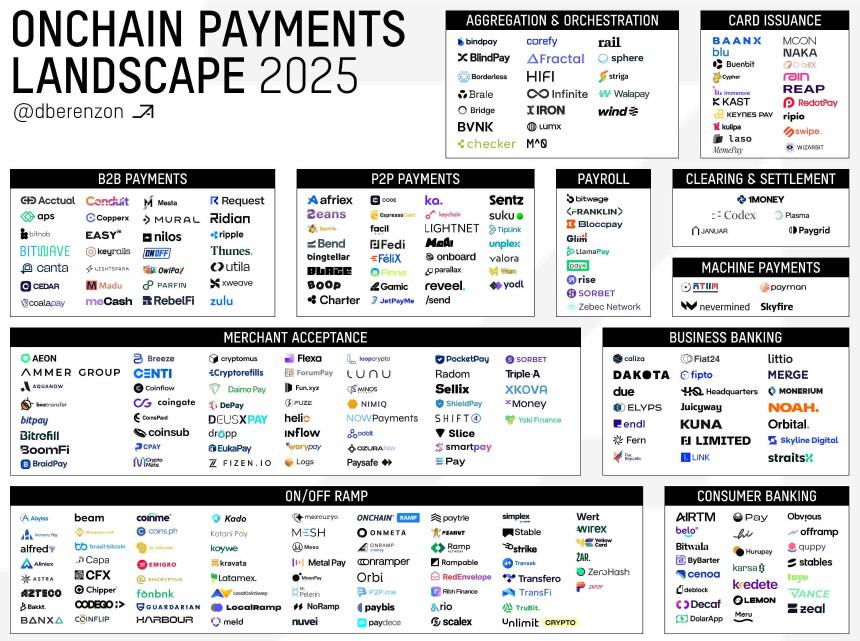

目前,已有数百家公司围绕稳定币支付渠道进行开发。

@Dberenzon 整理了一个出色的页面,将链上支付生态系统细分为九个领域,相关内容如下:

相关链接:

https://x.com/dberenzon/status/1889717634800758858

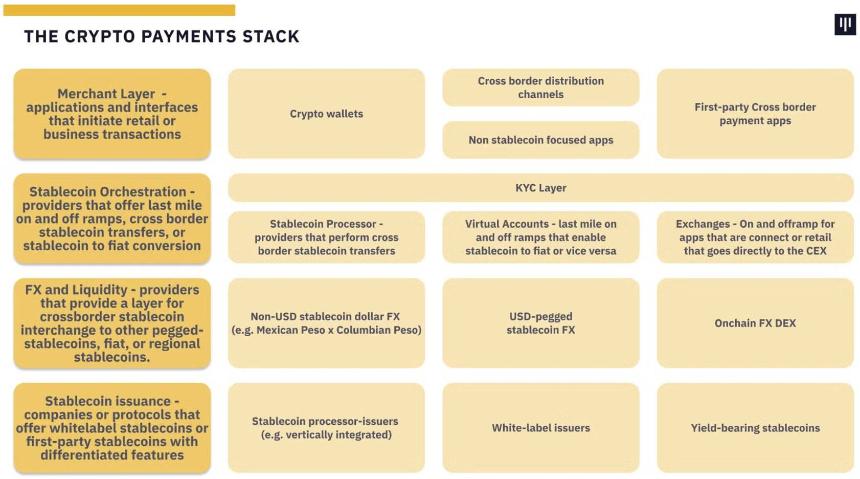

Dmitriy 提供了技术性极强的深度分析,而 Pantera 在其报告《The Trillion Dollar Opportunity》中,则从更高层次将支付体系划分为四个层级。

本文将基于加密货币原生的第一性原理,重新拆解支付体系。同时,Dmitriy、Pantera 等人提出的分层分类方法也为理解支付体系提供了重要参考。

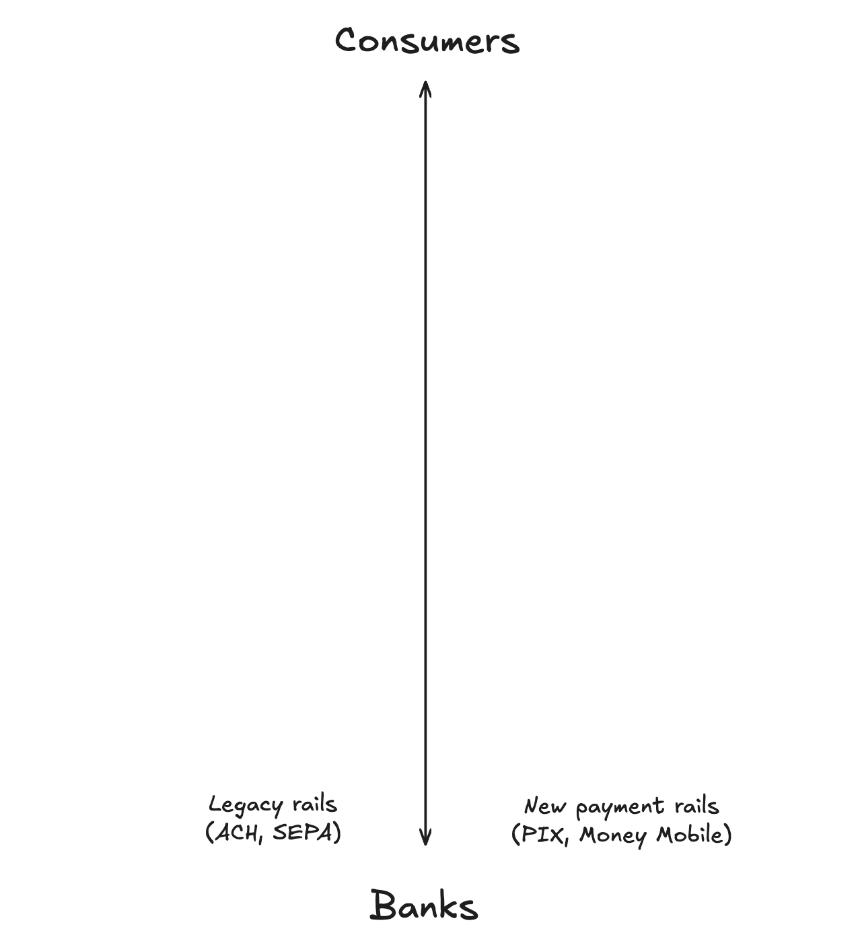

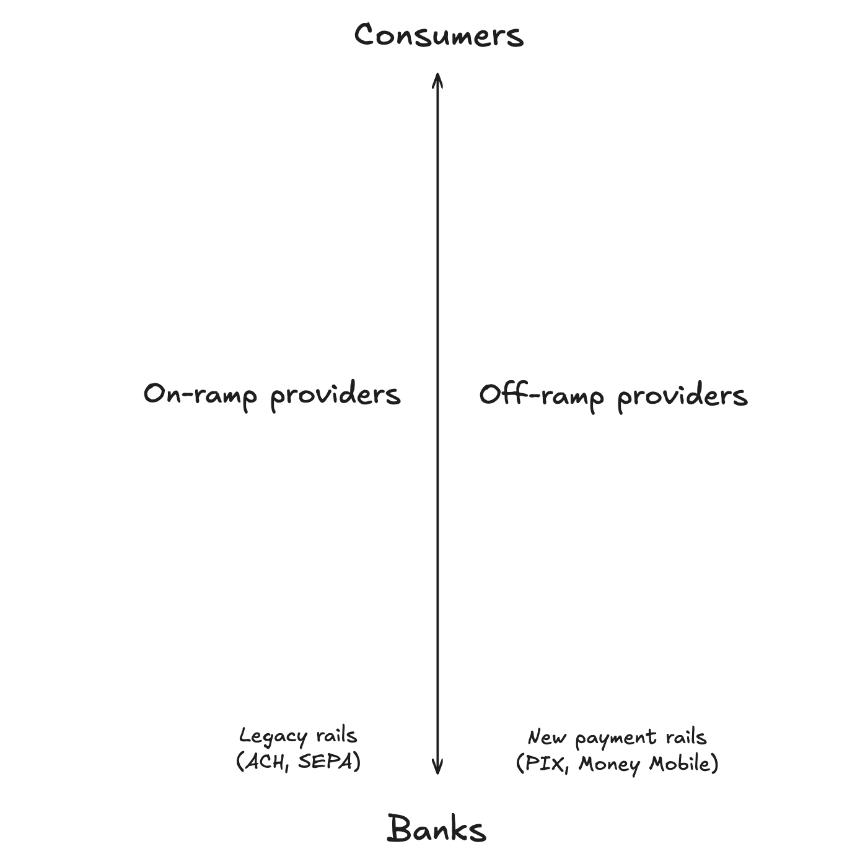

为提供背景信息,我们认为支付体系是一条垂直线,顶端是用户,底端是基础设施,并以服务数十亿普通零售用户为目标。这些用户可能甚至不知道自己正在使用加密货币。

从第一性原理出发,稳定币是区块链上的代币,代表一种法定货币单位,最常见的是美元。稳定币主要分为以下几类:

法币支持型(如 USDT)

加密货币支持型(如 DAI)

合成型(如 USDe)

其中,法币支持型稳定币规模最为庞大。这类稳定币以 1:1 比例由高流动性资产(如美国国债、现金及其他现金等价物)支持,并由托管机构持有。因此,支付体系的底层用户是传统银行和支付系统。

稳定币之所以能够颠覆传统支付体系,在于其确实更优、更快、更便宜。这种优势不仅提升了金融科技公司和支付公司的利润空间,还优化了终端用户的体验。在支付体系中,消费者位于顶端。

以下是支付体系的结构图:

接下来,我们来看支付体系中的主要应用场景。一个重要的高留存率用例是“出金”(off-ramping)。虽然“入金”(on-ramping)也很受欢迎,但消费者更倾向于通过稳定币轻松消费。在我们的体系中,入金/出金服务提供商位于中间位置。

在这些服务提供商之上的部分面向消费者应用或工具,被称为“服务消费者层”。相反,从入金/出金服务向下到传统银行的部分,则是将稳定币整合进现有金融系统的“金融整合层”。

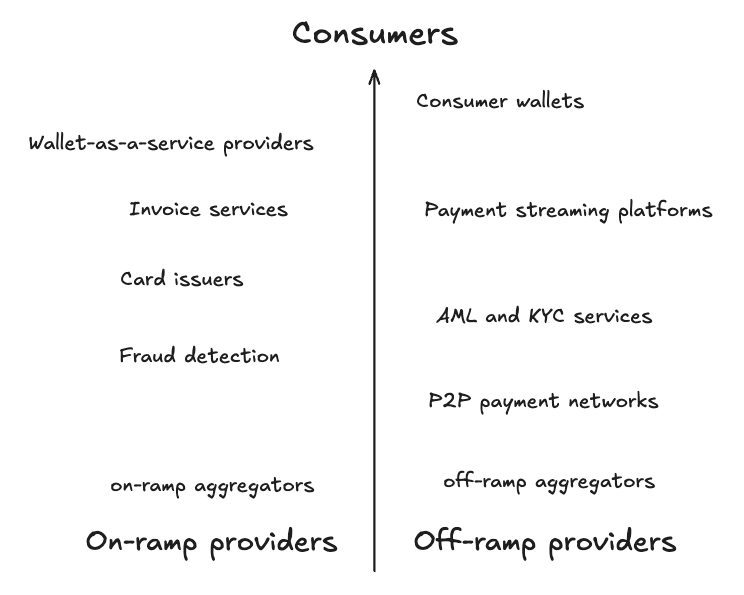

从消费者的角度看,进入加密货币支付体系的第一步是钱包。消费者钱包不仅是存储工具,更是用户储蓄、消费和赚取加密货币的入口。钱包功能包括借记卡支付、虚拟银行服务以及点对点转账,旨在满足多样化需求。目前市场上有众多钱包选择,有些覆盖全球,有些则针对特定区域设计。

开发钱包是一项复杂任务,需整合多种服务并降低被黑客攻击的风险。为此,许多公司选择使用“钱包即服务”(WaaS)提供商,这些提供商交付经过审计的解决方案,并预先集成了入金/出金服务和卡发行商等功能。

为了让消费者钱包发挥作用,它们依赖各种企业对企业的稳定币支付服务提供商。核心组件包括:

发票服务:允许个人以法币或加密货币向雇主开具发票,生成发票、接收资金并在必要时进行货币转换。

支付流平台:支持全球化公司使用稳定币进行无缝、定期支付,尤其适用于缺乏本地银行选项的国家。

卡发行商:与 Visa 或 Mastercard 等网络合作,使钱包提供商能够发行品牌借记卡或信用卡,提升日常使用的便利性。

合规性在这一层至关重要。为了保护消费者钱包,许多平台集成严格的 KYC 和 AML 措施,以及链上欺诈检测服务。

此外,服务消费者层还包括点对点(P2P)支付网络。这些网络直接连接个人和企业进行加密货币与法币交易,尤其在发展中地区获得显著采用。最后,入金/出金聚合器位于服务消费者层的底部,将多个服务提供商整合到单一 API 中。

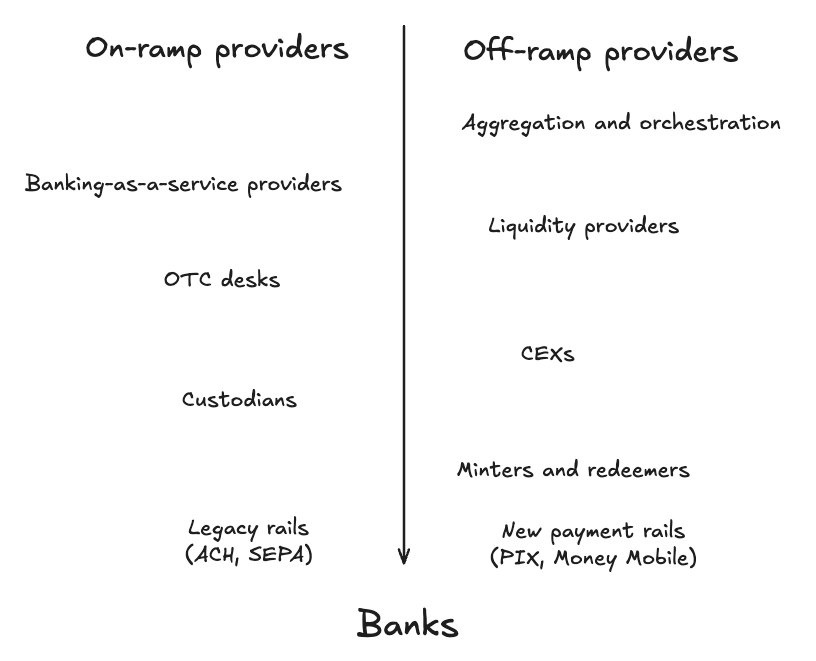

金融整合层是加密货币支付体系的支柱部分。这一层的核心功能是确保稳定币和法币之间的无缝流动。

银行即服务(BaaS)提供商:提供模块化金融基础设施,使公司能够整合虚拟银行账户、卡和支付服务。

场外交易(OTC)柜台:处理大额交易,为缺乏直接关系的公司提供流动性桥梁。

流动性提供商:确保全球范围内有足够的资金结算交易,简化法币与加密货币的转换过程。

托管机构位于支付体系的较低层,负责安全存储流动性。中心化交易所(CEX)也在金融整合层中扮演关键角色,通过与流动性提供商和铸造/赎回服务合作,促进大规模交易。

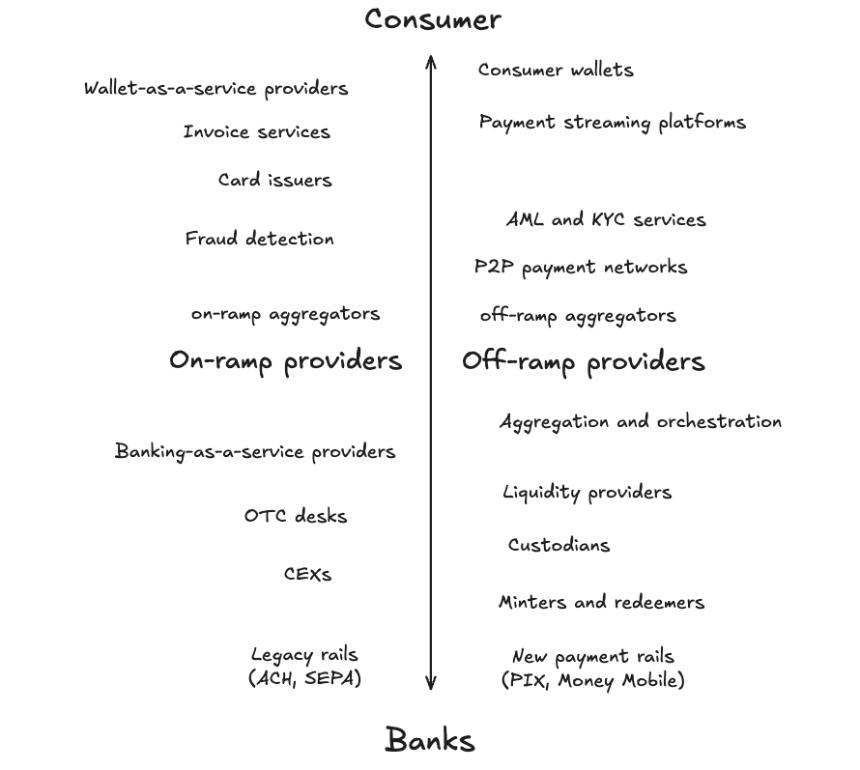

支付体系是动态且高度交织的。每一层都依赖于其下层的工具、服务和提供商。整体来看,加密货币支付体系如下:

稳定币支付是加密货币除 BTC 作为价值存储之外最具影响力和可采用性的用例之一。

@PlasmaFDN 作为一个专为稳定币支付设计的区块链,处于有利地位,但我预计几乎所有区块链最终都会转向稳定币和支付领域。要做到这一点,它们必须重新思考自己的支付体系。

总之,稳定币是一个万亿美元级别的机会,而那些在支付体系中扮演关键角色的参与者将获得最大的收益。